En Bondo Advisors llevamos varios años asesorando en la compraventa de empresas de software y SaaS. A lo largo de ese tiempo hemos participado en procesos de venta con compradores estratégicos, rollups, y fondos de private equity, tanto en España como en operaciones cross-border con compradores europeos y americanos.

Este artículo resume lo que vemos en cada proceso: cómo piensan los compradores, qué datos analizan, y qué factores determinan realmente el precio de una empresa de software. No es un ejercicio académico, es una descripción de lo que ocurre en la práctica.

1. Por qué las empresas SaaS se valoran diferente

La mayoría de las transacciones de compraventa de empresas utilizan un múltiplo de EBITDA como base de valoración. Tiene sentido: el EBITDA aproxima la generación de caja operativa, y el comprador está pagando por la capacidad de ese negocio de generar dinero en el futuro.

Las empresas SaaS presentan una particularidad importante. Muchas de ellas no son rentables en el momento de la venta, o tienen márgenes EBITDA muy bajos. Aplicar un múltiplo de EBITDA a una empresa que genera poco o ningún resultado operativo daría una valoración absurda, o directamente no sería aplicable.

¿Significa eso que esas empresas no tienen valor? En absoluto. Lo que ocurre es que el comprador está mirando otra cosa: los flujos de caja que esa empresa será capaz de generar en los próximos tres a cinco años, una vez que reduzca su ritmo de inversión en crecimiento.

Esta es la distinción más importante que un fundador tiene que entender antes de iniciar un proceso de venta.

La falta de rentabilidad tiene que ser una elección, no una consecuencia.

Si una empresa SaaS invierte fuertemente en ventas y marketing para crecer a un 40% anual, y ese crecimiento se refleja en métricas sólidas de retención y expansión de clientes, el comprador puede modelar con bastante precisión cuándo y cuánto generará esa empresa cuando modere su inversión en adquisición.

Si en cambio la empresa no crece, pierde dinero, y su base de clientes no retiene bien, no hay múltiplo de ARR que sostenga una valoración atractiva. Un comprador sofisticado lo detectará en los primeros días de due diligence.

La prueba más sencilla para un fundador: si eliminases completamente tu gasto en ventas y marketing durante doce meses, ¿tu negocio sería rentable? Si la respuesta es sí, tienes un modelo sano que está invirtiendo en crecimiento. Si la respuesta es no, hay un problema estructural que hay que resolver antes de pensar en una venta.

2. El múltiplo de ARR: qué es y qué lo determina

El ARR (Annual Recurring Revenue) es la suma de todos los ingresos recurrentes anualizados de una empresa SaaS. No incluye ingresos puntuales, proyectos o servicios no recurrentes.

En el mercado mid-market europeo, que para una empresa SaaS en España típicamente corresponde a un Enterprise Value de entre 10 y 50 millones de euros, los múltiplos de ARR observados en transacciones oscilan habitualmente entre 2x y 8x ARR, con casos excepcionales que superan ese rango en empresas de muy alto crecimiento.

El múltiplo de ARR no es una métrica arbitraria. Es la forma que tiene el comprador de expresar su estimación de valor presente de los flujos de caja futuros de la empresa, ajustado por el riesgo que percibe en esos flujos.

Dos empresas con el mismo ARR pueden tener valoraciones muy distintas. Una empresa con 3 millones de euros de ARR creciendo al 40% anual, con un NRR del 115% y márgenes brutos del 75%, es un negocio fundamentalmente diferente a otra con 3 millones de euros de ARR creciendo al 8% anual, con un NRR del 88% y márgenes del 55%. El comprador pagará múltiplos muy distintos por cada una de ellas.

Lo que mueve el múltiplo es la combinación de crecimiento, retención y calidad de los márgenes. No hay una fórmula única, pero sí hay un marco de análisis que todos los compradores sofisticados utilizan.

3. La Regla del 40

La Regla del 40 (Rule of 40 ) es uno de los indicadores más utilizados en el mercado SaaS para evaluar el equilibrio entre crecimiento y rentabilidad de una empresa. Su formulación es simple:

Tasa de crecimiento del ARR (%) + Margen EBITDA (%) ≥ 40

La lógica detrás de este indicador es que un negocio de software saludable debería ser capaz de combinar crecimiento y rentabilidad de forma que la suma de ambos supere el 40%. No importa cómo se distribuya esa suma: puede venir principalmente del crecimiento, principalmente de la rentabilidad, o de una combinación de ambos.

Algunos ejemplos concretos:

Una empresa que crece al 50% anual y tiene un margen EBITDA del -10% obtiene una Rule of 40 de 40. Es un negocio atractivo para un comprador: el crecimiento es alto, la pérdida es moderada y presumiblemente está financiada por la inversión en adquisición de clientes.

Una empresa que crece al 15% anual y tiene un margen EBITDA del 25% también obtiene una Rule of 40 de 40. Es un perfil diferente, más maduro y rentable, igualmente atractivo aunque para un universo de compradores distinto.

Una empresa que crece al 10% anual y tiene un margen EBITDA del -15% obtiene una Rule of 40 de -5. Este es el escenario que los compradores evitan: crecimiento bajo y pérdidas simultáneas. En este caso el proceso de venta será muy difícil o resultará en una valoración muy por debajo de las expectativas del fundador.

El mensaje es claro: puedes crecer rápido y perder dinero, o crecer despacio y ser rentable. La combinación de bajo crecimiento y pérdidas es la que destruye valor en una transacción.

4. Los KPIs que analiza un comprador sofisticado

Cuando un comprador serio recibe el teaser de una empresa SaaS, lo primero que solicita tras firmar el NDA es el detalle de las métricas operativas. No basta con presentar la cifra de ingresos y el EBITDA. Un comprador sofisticado quiere ver el cuadro completo.

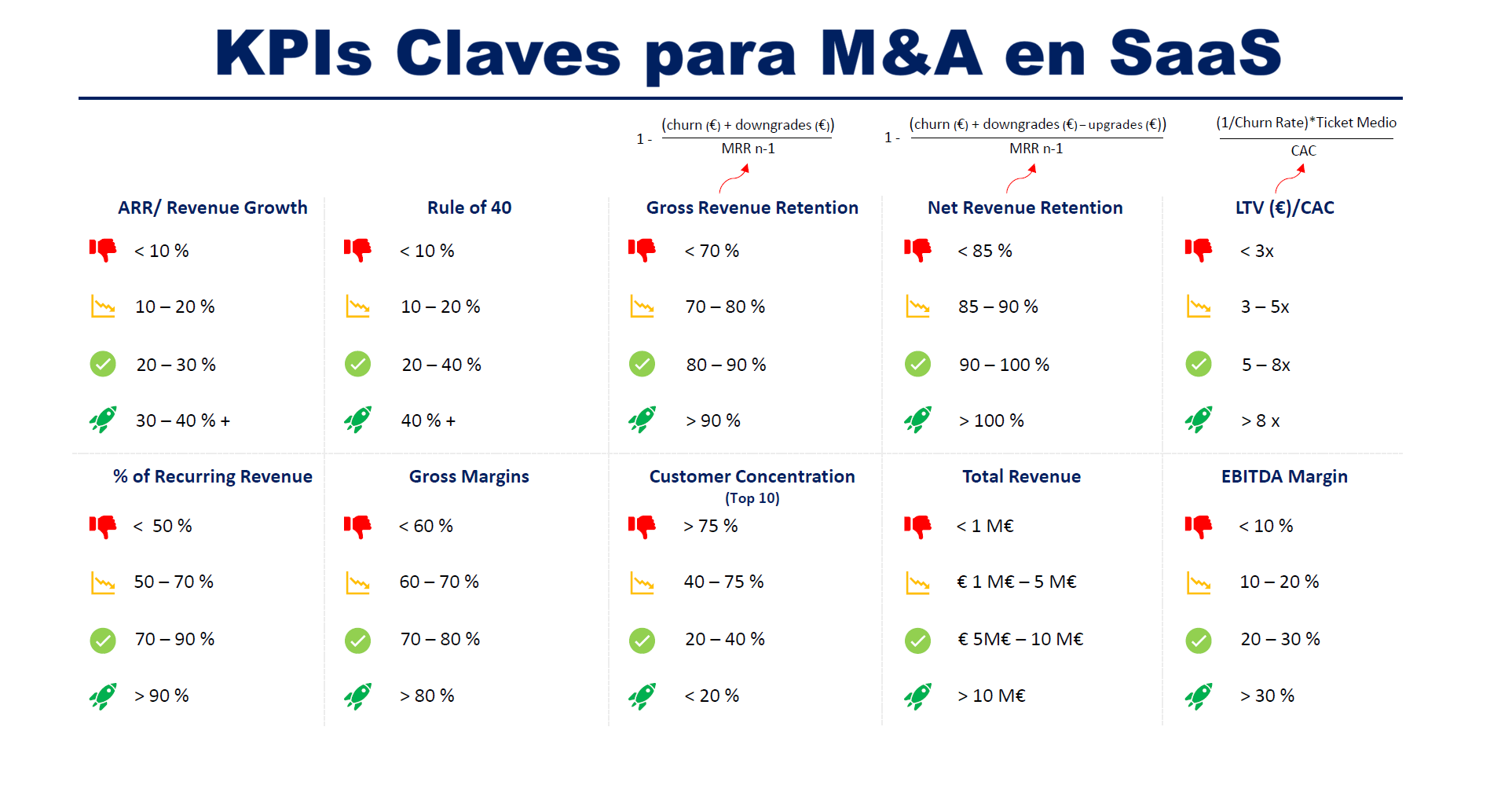

A continuación explicamos los diez indicadores que forman parte de cualquier análisis riguroso, con sus fórmulas y los rangos que en nuestra experiencia marcan la diferencia entre una empresa atractiva y una que genera dudas.

ARR / Revenue Growth Mide el ritmo al que crece el negocio. Es la señal más directa de demanda de mercado. Un crecimiento por debajo del 10% en una empresa que todavía no es rentable es una señal de alerta grave. Crecimientos superiores al 30% sitúan la empresa en una categoría de atractivo alto para compradores de perfil growth.

Rule of 40 El termómetro combinado descrito en la sección anterior. Por debajo de 10, la empresa tendrá dificultades para despertar interés comprador. Por encima de 40, la empresa está en una posición de ventaja en cualquier negociación.

Gross Revenue Retention (GRR) Mide qué proporción de los ingresos del año anterior se mantiene en el año actual, sin contar expansión de clientes existentes.

GRR = 1 – (churn en euros + downgrades en euros) / MRR del período anterior

Un GRR por encima del 90% indica que los clientes que entran tienden a quedarse y que el producto tiene valor percibido alto. Por debajo del 70%, el negocio tiene un problema estructural de retención que ningún ritmo de adquisición puede compensar indefinidamente.

Net Revenue Retention (NRR) Va un paso más allá que el GRR. Mide si los clientes existentes gastan más con el tiempo, incorporando tanto las bajas y reducciones como las ampliaciones.

NRR = 1 – (churn en euros + downgrades en euros – upgrades en euros) / MRR del período anterior

Un NRR superior al 100% es una de las señales más valoradas en cualquier empresa SaaS. Significa que aunque la empresa no adquiriese ningún cliente nuevo durante los próximos doce meses, sus ingresos seguirían creciendo. Para un comprador, eso es visibilidad de ingresos futuros con muy bajo riesgo.

LTV / CAC Compara el valor de vida de un cliente con el coste de adquirirlo.

LTV/CAC = (1 / Churn Rate × Ticket Medio) / CAC

Un ratio inferior a 3x indica que el modelo de adquisición no es eficiente: se gasta demasiado para conseguir clientes que no generan suficiente valor a largo plazo. Un ratio superior a 8x indica un negocio con un motor de crecimiento muy eficiente.

Porcentaje de ingresos recurrentes Cuánto del total de ingresos es ARR frente a ingresos puntuales o de servicios. En una empresa que se presenta como SaaS, un porcentaje de ingresos recurrentes por debajo del 70% genera preguntas sobre la naturaleza real del modelo de negocio. Por encima del 90% es el perfil más limpio para una transacción.

Gross Margins Los márgenes brutos en SaaS miden cuánto queda después de los costes directos asociados a prestar el servicio: infraestructura, hosting, soporte de primer nivel. En un SaaS puro, los márgenes brutos deberían estar por encima del 70%. Por debajo del 60%, el comprador empezará a preguntarse si el modelo tiene suficiente apalancamiento operativo para ser atractivo a escala.

Customer Concentration Mide el riesgo de dependencia de pocos clientes. Si los diez mayores clientes representan más del 75% del ARR, la empresa tiene un riesgo de concentración que cualquier comprador incorporará al precio o a las condiciones del contrato. La situación ideal es que ningún cliente supere el 10-15% del ARR total.

Total Revenue El tamaño absoluto del negocio determina qué tipo de compradores pueden estar interesados. Por debajo de 1 millón de euros de ingresos totales, el universo de compradores institucionales es muy limitado. Por encima de 10 millones, la empresa puede despertar interés de fondos de private equity mid-market y compradores estratégicos internacionales.

Margen EBITDA Incluso cuando es negativo, el comprador quiere entender la trayectoria. Una empresa que ha pasado de un EBITDA del -30% hace dos años a un -10% hoy tiene una historia de mejora operativa que respalda la tesis de inversión. Una empresa que lleva tres años con el mismo nivel de pérdidas sin mejora visible genera desconfianza sobre la capacidad del equipo para controlar los costes a medida que escala.

5. El modelo de valoración por regresión con cotizadas

Una de las metodologías para estimar el valor de una empresa SaaS privada consiste en observar el comportamiento de las empresas cotizadas comparables y construir una relación entre sus múltiplos de valoración y sus métricas operativas.

El proceso tiene cinco pasos.

Paso 1: Seleccionar el universo comparable Se identifican empresas de software y SaaS cotizadas en mercados públicos con un perfil comparable en términos de sector, modelo de negocio y tamaño. Para una empresa española de Digital Marketing SaaS, el universo podría incluir compañías cotizadas en Nasdaq, NYSE Euronext o el London Stock Exchange con modelos similares.

Paso 2: Mapear cada empresa por Rule of 40 Para cada empresa del universo, se calcula su Rule of 40 actual y su múltiplo de valoración sobre ingresos recurrentes o sobre EV/Revenue. El resultado es un conjunto de puntos que se distribuyen en un gráfico con la Rule of 40 en el eje horizontal y el múltiplo de valoración en el eje vertical.

Paso 3: Construir la línea de regresión La correlación entre Rule of 40 y múltiplo de valoración en empresas SaaS cotizadas es estadísticamente robusta. Las empresas con Rule of 40 más alta reciben múltiplos más altos. La regresión permite estimar el múltiplo implícito correspondiente a cualquier valor de Rule of 40.

Paso 4: Leer el múltiplo implícito para la empresa analizada Una vez construida la línea de regresión, se introduce la Rule of 40 de la empresa que se quiere valorar y se obtiene el múltiplo que el mercado cotizado estaría dispuesto a pagar por un negocio con esas métricas.

Paso 5: Aplicar el descuento por empresa privada Las empresas cotizadas tienen una prima de liquidez que las privadas no tienen. Un inversor que compra acciones en bolsa puede venderlas en cualquier momento. Un comprador de una empresa privada asume un riesgo de liquidez significativamente mayor. Por eso se aplica un descuento sobre el múltiplo cotizado, que en la práctica oscila entre el 20% y el 40% según las condiciones del mercado, el tamaño de la empresa y el perfil del comprador.

Un ejemplo ilustrativo: si la regresión con cotizadas indica que una empresa con Rule of 40 de 35 debería cotizar a 6x ARR, y se aplica un descuento del 30% por iliquidez de empresa privada, la valoración orientativa en el mercado privado se situaría en torno a 4x a 4,5x ARR.

Este modelo tiene limitaciones importantes. Los mercados cotizados fluctúan con el ciclo macroeconómico y las condiciones de tipos de interés, lo que hace que los múltiplos de referencia varíen de un año a otro de forma considerable. Además, el descuento privado no es una cifra fija sino que depende de múltiples factores específicos de cada transacción.

Sin embargo, es el marco más objetivo disponible para anclar una conversación de valoración con datos de mercado reales, en lugar de depender únicamente de comparables de transacciones privadas que por definición son más escasas y menos transparentes.

6. El proceso de preparación: datos, KPIs y el Information Memorandum

Una buena valoración no se obtiene sólo teniendo buenas métricas. Se obtiene siendo capaz de demostrarlas con datos limpios, bien estructurados y auditables.

En Bondo Advisors, una parte esencial de nuestro trabajo antes de iniciar cualquier proceso de venta es preparar un paquete de datos completo que acompaña al Information Memorandum. Este paquete incluye dos elementos: el detalle de los datos en bruto que están detrás de cada KPI, y el modelo en Excel que muestra cómo esos datos se transforman en los indicadores y cómo se conectan con la cuenta de resultados.

Los compradores sofisticados no quieren ver sólo el resultado. Quieren acceder a los datos subyacentes y poder trabajar con ellos. Un comprador que recibe un cuadro de métricas sin los datos que los sustentan tiene menos confianza en los números, hace más preguntas y tarda más en llegar a una oferta. Un comprador que puede abrir el Excel, seguir la lógica y reproducir los cálculos avanza mucho más rápido y con mayor convicción.

La experiencia nos ha enseñado que construir ese paquete de datos rara vez es tan sencillo como extraer información del ERP o del sistema de facturación. En la práctica aparecen situaciones que complican el análisis y que hay que tratar con cuidado para llegar al dato correcto.

La experiencia nos ha enseñado que construir ese paquete de datos rara vez es tan sencillo como extraer información del ERP o del sistema de facturación. En la práctica aparecen situaciones que complican el análisis y que hay que tratar con cuidado para llegar al dato correcto:

- Cambios de razón social: clientes que han cambiado de nombre a lo largo del tiempo y que en el sistema aparecen como clientes distintos cuando en realidad son el mismo contrato.

- Grupos empresariales con facturación centralizada: toda la facturación va a una sola entidad pero corresponde a contratos independientes con unidades de negocio separadas, cada una con su propio ciclo de renovación y su propia decisión de compra.

- Módulos y servicios descontinuados: en el análisis de upselling aparecen módulos que han dejado de existir, han cambiado de nombre o se han integrado en otro producto, lo que obliga a reconstruir el histórico manualmente para que los datos sean coherentes en el tiempo.

- Cambios en el modelo de facturación: servicios que se han facturado de forma distinta en diferentes períodos, lo que hace que los datos de un año no sean directamente comparables con los del anterior.

Tratar correctamente todos estos casos no es un trabajo menor. Es precisamente el trabajo que marca la diferencia entre unos KPIs que un comprador acepta y unos KPIs que generan dudas, preguntas y retrasos.

Además de la preparación del dato, hay otro factor que influye de forma significativa en la valoración final: encontrar al comprador adecuado.

En el caso de compradores estratégicos, el precio que un comprador está dispuesto a pagar no depende sólo de las métricas de la empresa que se vende. Depende también de las sinergias que ese comprador específico puede obtener:

- Acceso a una base de clientes complementaria: el comprador amplía su cartera sin tener que construirla desde cero.

- Eliminación de un competidor: la adquisición refuerza su posición en el mercado y consolida cuota.

- Adquisición de tecnología: incorpora capacidades que le ahorrarían años de desarrollo propio.

- Entrada en un mercado geográfico nuevo: la empresa adquirida es la llave de acceso a un territorio donde el comprador no tiene presencia.

Cuando se identifica al comprador para quien la empresa tiene mayor valor estratégico, los múltiplos que se pueden conseguir son significativamente superiores a los que resultarían de un proceso con compradores genéricos. Parte de nuestro trabajo en Bondo es identificar ese universo de compradores potenciales, entender la lógica de valor de cada uno de ellos, y construir el proceso de venta de forma que la competencia entre compradores refleje el valor real de la empresa para cada parte.

Si estás pensando en una venta en los próximos uno o dos años, el momento de empezar a prepararse no es cuando decides lanzar el proceso. Es ahora. Puedes contactar con nosotros para una primera conversación sin compromiso.