¿Qué está pasando en el mercado de fusiones y adquisiciones de consultoras IT?

El sector de la consultoría tecnológica sigue siendo uno de los más activos del ecosistema M&A en España, Portugal y Europa. Tras el ciclo de euforia que vivimos entre 2020 y 2021, el mercado ha madurado: hay más disciplina, más selectividad y, en consecuencia, más oportunidades reales para quienes saben dónde mirar.

En Bondo Advisors acabamos de publicar nuestro IT Consulting M&A Report 2025, el informe más completo disponible en castellano sobre transacciones de compraventa en el sector de la consultoría IT en Iberia. A lo largo de este artículo desgranamos las principales conclusiones para propietarios, directivos y asesores de empresas tecnológicas que quieran entender el mercado actual.

📥 Descarga aquí el IT Consulting M&A Report 2025 completo de Bondo Advisors

IT Consulting M&A report 2025

El mercado en cifras: 219 operaciones desde 2021

Desde 2021 hasta la fecha de publicación del informe hemos contabilizado 219 operaciones mayoritarias en el sector IT Consulting en Iberia. Esta cifra confirma que estamos ante uno de los sectores más dinámicos del ecosistema de fusiones y adquisiciones en la región.

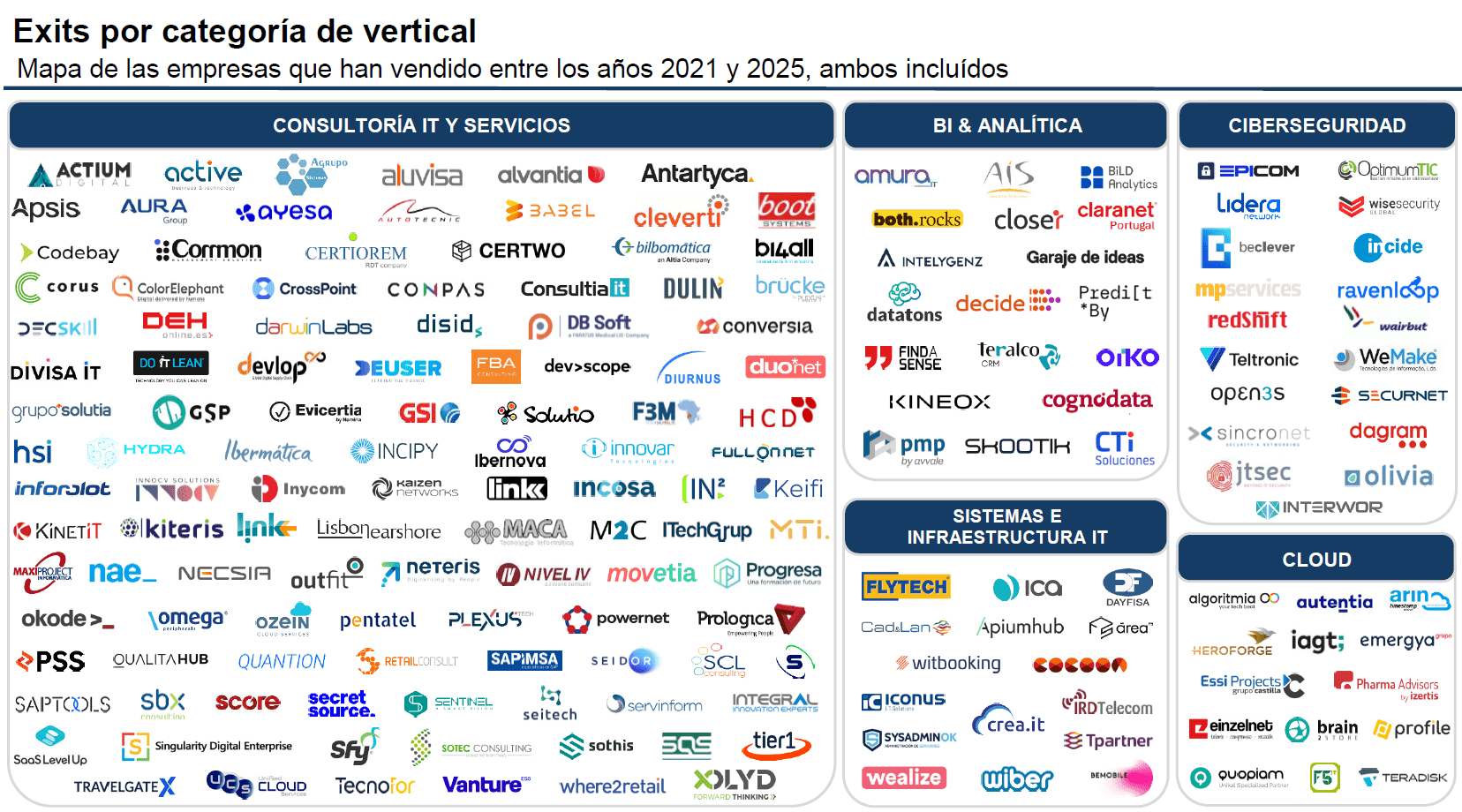

La distribución por vertical es relevante:

- IT Consultoría y Servicios generales: 127 operaciones (el segmento más activo)

- BI & Analítica: 25 operaciones

- Ciberseguridad: 25 operaciones

- Internet & Infraestructura IT: 23 operaciones

- Cloud: 19 operaciones

El perfil mediano de empresa adquirida en Iberia es una compañía con 5 millones de euros de ingresos (mediana; el primer cuartil está en 2,1M€ y el tercero en 10,6M€) y un EBITDA de 0,8 millones de euros (mediana). Son empresas pequeñas, muchas de ellas familiares o fundadas por sus propios socios técnicos.

Tendencia de transacciones: de 31 a 63 operaciones anuales

El número de transacciones en Iberia ha crecido de manera sostenida:

- 2021: 31 operaciones

- 2022: 38 operaciones

- 2023: 41 operaciones

- 2024: 46 operaciones

- 2025: 63 operaciones (hasta la fecha del informe)

Este aumento en 2025 es especialmente significativo y refleja la aceleración del proceso de consolidación del sector. El 84% de las operaciones son realizadas por compradores industriales (corporaciones tecnológicas), mientras que el 16% restante corresponde a fondos de Private Equity a través de estrategias de buy-and-build.

España es el origen predominante del capital comprador: el 58-61% de los compradores son españoles. Francia es el segundo país más activo (22 operaciones en el periodo), seguido de Italia (16) y Alemania (10).

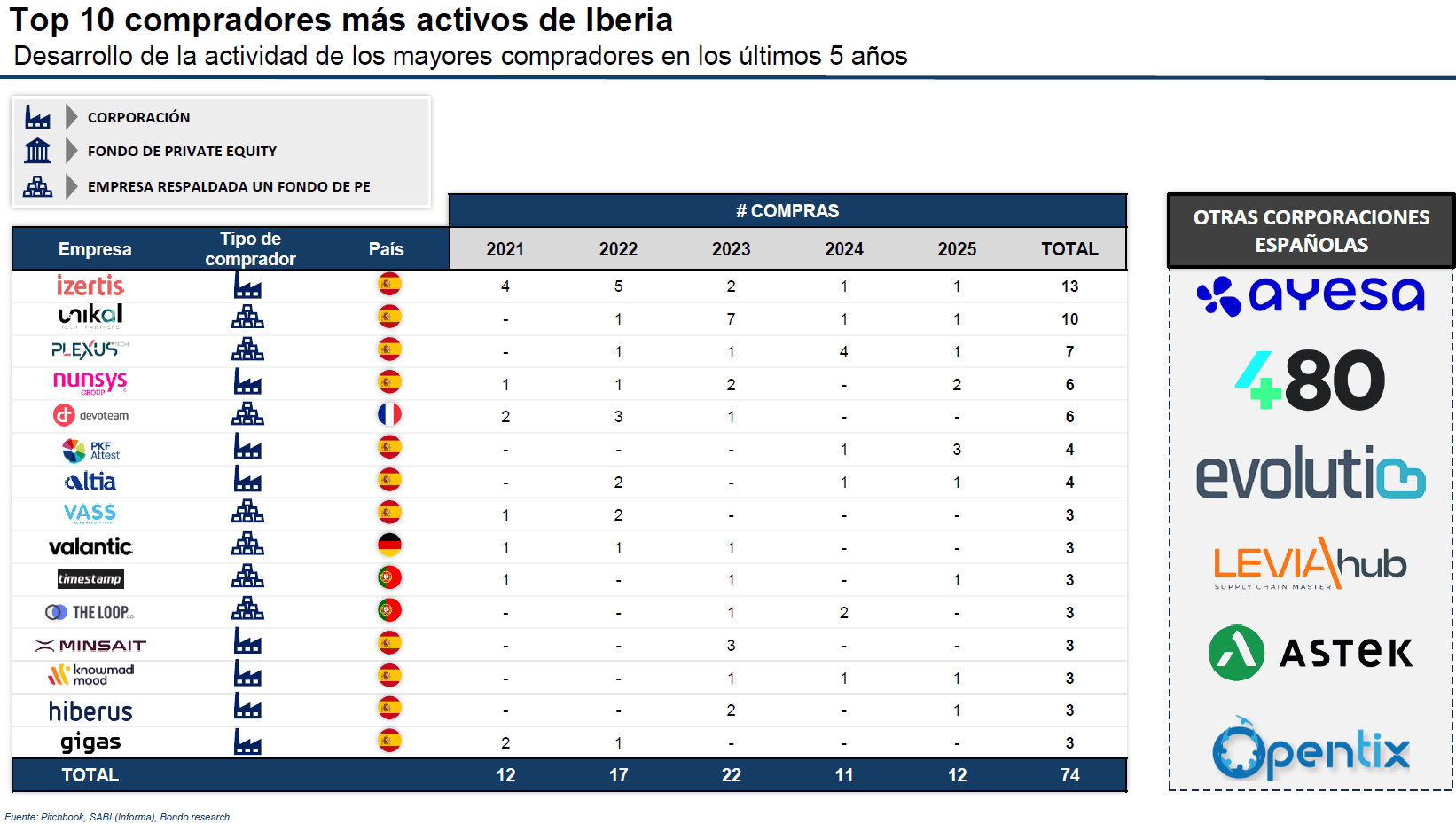

¿Quiénes compran más en Iberia? El top 10 de adquirentes

El ranking de compradores más activos en el mercado ibérico de IT Consulting desde 2021 es revelador:

- Izertis (corporación, España): 13 operaciones

- Unikal (respaldada por PE, España): 10 operaciones

- Plexus (respaldada por PE, España): 7 operaciones

- Nunsys (corporación, España): 6 operaciones

- Devoteam (respaldada por PE, Francia): 6 operaciones

Además de estos compradores recurrentes, emergen plataformas respaldadas por fondos de Private Equity como Seidor (Carlyle Group), Babel (Mubadala), Ayesa (Álvarez & Marsal Capital), Evolutio (Portobello), VASS (One Equity Partners) o Timestamp (Growth Capital Partners), entre otras. Estas plataformas son actores clave porque tienen mandato explícito para crecer vía adquisiciones y disponen de capital para ejecutar.

Los múltiplos de valoración: la pregunta que todo empresario se hace

Una advertencia necesaria sobre la fiabilidad de los datos

Antes de entrar en los múltiplos, es importante entender cómo se construyen las estimaciones publicadas en este informe y en la industria en general.

Los datos de Enterprise Value (EV) proceden de fuentes como prensa especializada, bases de datos como TTR o Pitchbook, y los informes trimestrales o anuales de las compañías compradoras cotizadas (cuando el comprador cotiza en bolsa y está obligado a reportar la transacción). Los datos de ingresos y EBITDA se obtienen mayoritariamente del Registro Mercantil, que es la única fuente pública disponible para empresas no cotizadas.

Esto implica que las cifras tienen limitaciones importantes:

- Los datos del Registro Mercantil no son siempre consolidados: una empresa con varias filiales puede reportar cifras individuales que no reflejan el perímetro exacto de lo que se ha comprado.

- Los ajustes de EBITDA no están incluidos: en la práctica, casi todas las transacciones utilizan un EBITDA «ajustado» o «normalizado» que incluye add-backs (retribuciones del fundador por encima de mercado, gastos no recurrentes, etc.). Estos ajustes nunca aparecen en el Registro Mercantil, por lo que el EBITDA publicado puede estar sobreestimado respecto al que realmente se ha utilizado como base de la valoración. Dicho de otra manera: el múltiplo EV/EBITDA real de la transacción probablemente es mayor del que se publica, porque el EBITDA ajustado en deal es menor que el contable.

Teniendo esto presente, los múltiplos que presentamos a continuación deben interpretarse como indicadores de referencia, no como certezas absolutas.

Los múltiplos en el tramo bajo del mercado (EV < 10 millones de euros)

Para las operaciones más pequeñas, las que corresponden a la mayoría del tejido empresarial de consultoría IT en España, los múltiplos medianos publicados se sitúan en:

- EV/Ventas: ~0,6x

- EV/EBITDA: ~8,7x

Sin embargo, en nuestra experiencia asesorando operaciones en este segmento, y en línea con lo que observamos también en el mercado de consultoría de marketing y otras disciplinas de servicios profesionales de tamaño similar, las transacciones reales tienden a cerrarse en rangos más conservadores: múltiplos de revenue entre 0.6c y 1x y múltiplos de EBITDA de entre 5x y 8x. Esta dispersión respecto a la mediana publicada se explica porque el precio real depende de factores que los datos públicos no capturan:

- Área de especialización: las consultoras especializadas en ciberseguridad, cloud o IA obtienen primas respecto a las de servicios generalistas.

- Cartera de clientes y churn: una empresa con contratos recurrentes de larga duración y baja rotación de clientes vale significativamente más que otra con proyectos puntuales.

- Cliente directo vs. indirecto: las consultoras con relación directa y estable con el cliente final tienen mayor valor que las que operan como subcontratistas o a través de intermediarios, donde la dependencia y el riesgo son mayores.

- Concentración de clientes: una empresa que factura el 60% con un solo cliente tiene un perfil de riesgo muy diferente a una con 20 clientes equilibrados.

- Tamaño del equipo directivo y capacidad de escalar sin el fundador.

Los múltiplos en el tramo medio (EV entre 10 y 100 millones de euros)

En el segmento de operaciones medianas (EV publicado entre 10 y 30 millones de euros), los múltiplos suben de forma relevante:

- Tramo 10-30M€: mediana de EV/Ventas de 1,0x y EV/EBITDA de 15,3x

- Tramo 30-100M€: mediana de EV/Ventas de 2,4x y EV/EBITDA de 18,6x

Esta escalada refleja la prima por tamaño: los compradores financieros y estratégicos pagan más por compañías que ya tienen masa crítica, porque el riesgo de integración es menor y la capacidad de generar sinergias es mayor.

Las mega operaciones de 2025

El tramo de EV superior a 100 millones de euros ha concentrado algunas de las operaciones más relevantes del año en Iberia:

- Seidor fue adquirida por The Carlyle Group por 1.000 millones de euros (1,1x ventas, 18,2x EBITDA)

- Babel fue adquirida por Mubadala Capital con un EV de 461,2 millones de euros (2,9x ventas, 30,6x EBITDA)

- Claranet Portugal fue adquirida por NOS por 152,9 millones de euros (0,7x ventas, 9,9x EBITDA)

- Teltronic fue adquirida por Nazca Private Equity por 120 millones de euros (1,4x ventas)

Estas operaciones demuestran que cuando existe especialización diferencial, ingresos recurrentes y visibilidad, el mercado paga múltiplos muy superiores a la mediana.

Europa: el contexto macro del M&A en IT Consulting

A nivel europeo, el informe analiza 5.952 operaciones mayoritarias entre 2017 y 2025. Las principales conclusiones:

Volumen: normalización, no colapso

El número total de transacciones en Europa alcanzó su máximo en 2022 (882 operaciones) y ha ido moderándose hasta las 652 de 2025. Esta corrección no debe interpretarse como un colapso del mercado, sino como una normalización tras el ciclo de liquidez extraordinaria de 2020-2021.

El capital total invertido, sin embargo, repuntó en 2025 hasta los 19,6 billones de euros, lo que sugiere que hay menos operaciones pero de mayor tamaño medio.

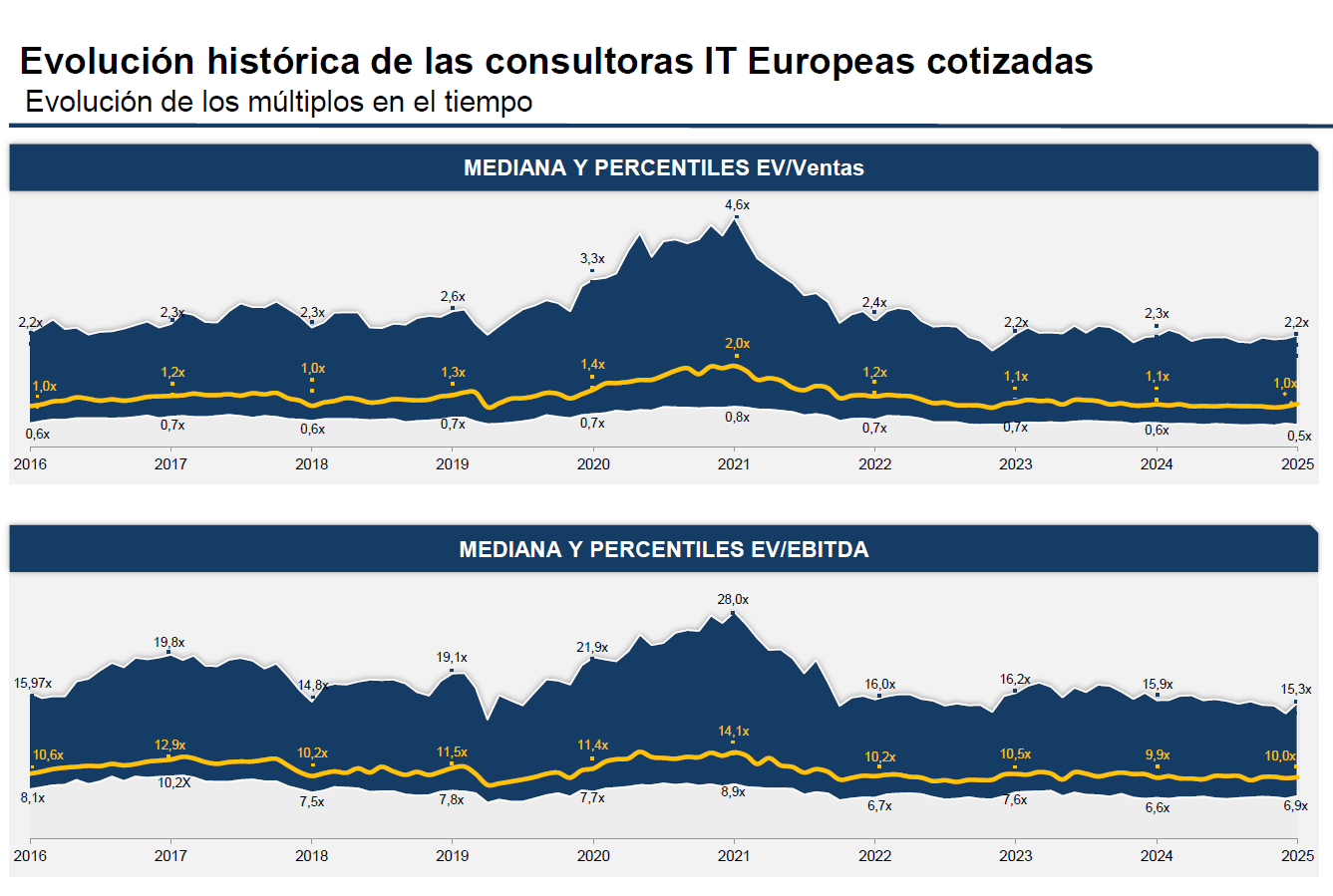

Múltiplos europeos: vuelta a la racionalidad

En EV/Ventas, la mediana total para transacciones europeas en 2025 se sitúa en 1,0x, frente al pico de 1,4x de 2021 en el caso de compradores financieros.

En EV/EBITDA, la mediana se sitúa en torno a 7,6x para el total del mercado, con el pico de 2021 en niveles de 62,9x (sí, no es un error tipográfico: en 2021, los fondos de PE llegaron a pagar esos múltiplos impulsados por el entorno de tipos cero y liquidez abundante).

La brecha entre compradores industriales y financieros persiste: los industriales pagan múltiplos más estables porque valoran sinergias operativas concretas. Los financieros, al depender más del apalancamiento, son más sensibles al coste de la deuda.

Por verticales: ¿quién cotiza con mayor múltiplo?

El análisis de compañías cotizadas europeas del sector (221 empresas) confirma una jerarquía clara:

- Ciberseguridad mantiene los múltiplos más altos del conjunto, con EV/EBITDA de 23,7x en 2025, frente a 31,3x en 2021.

- Cloud ha experimentado la corrección más pronunciada: de 30,1x en 2021 a 7,4x en 2025.

- IT Consulting & Services muestra la mayor estabilidad: rangos de 9,5x-13,1x EV/EBITDA a lo largo del ciclo.

- BI & Analytics presenta la mayor volatilidad, con máximos de 13x y correcciones a 7,2x.

Las plataformas de consolidación: quién está comprando y por qué importa

Una de las secciones más valiosas del informe es el mapeo exhaustivo de las plataformas activas en el mercado ibérico. Identificamos tres tipos de compradores:

- Plataformas respaldadas por Private Equity

Son empresas adquiridas por un fondo con el mandato explícito de crecer comprando. Su presencia es muy relevante porque tienen capital disponible, criterios de adquisición definidos y procesos ágiles. Entre las más activas:

- Unikal (Ufenau Capital Partners): 10 adquisiciones desde 2022

- Plexus (Portobello + Access Capital): 7 adquisiciones desde 2022

- The Loop (CZ Capital Partners): 4 adquisiciones desde 2023

- Link (Henko Partners): activa en 2024-2025

También emergen plataformas que aún no han realizado adquisiciones pero son candidatos activos: Nivel IV (LEA Partners), Teltronic (Nazca), Pentatel (Sisal Capital) o Ibernova (GTO Partners + Kartesia).

- Compañías cotizadas como compradores

Las empresas cotizadas en bolsa activas en adquisiciones incluyen a Izertis, Knowmad Mood, Altia, Gigas, 480, Seresco, NOS y Sngular. Su ventaja es la velocidad de ejecución y la capacidad de ofrecer parte del pago en acciones.

- Plataformas independientes

Empresas que crecen por adquisiciones sin respaldo de PE, como Minsait (Indra), Nunsys, Hiberus, Telefónica Tech o Vargroup España, entre otras. Son compradores estratégicos que buscan capacidades específicas más que retornos financieros.

¿Qué hace atractiva a una empresa de IT Consulting para una adquisición?

Basándonos en los patrones del informe y en nuestra experiencia directa asesorando operaciones en el sector, los activos más valorados comparten estos rasgos:

Especialización tecnológica clara: No es lo mismo ser una consultora generalista que una especializada en, por ejemplo, SAP para el sector farma, ciberseguridad ofensiva o soluciones cloud para utilities. La especialización genera barreras de entrada, márgenes superiores y una propuesta de valor diferenciada.

Ingresos recurrentes y visibilidad: Los contratos de mantenimiento, soporte o servicios gestionados (MSP) valen mucho más que los proyectos. Un backlog contractual de 12-18 meses aporta visibilidad que los compradores pagan.

Diversificación de clientes: La concentración de clientes es el mayor destructor de valor en este tipo de empresas. Una cartera de 15-20 clientes de tamaño medio es mucho más valiosa que un cliente que supone el 50% de la facturación.

Equipo directivo con capacidad de escalar: El comprador necesita saber que el negocio puede seguir creciendo sin dependencia del fundador. Un equipo de gestión profesionalizado con cierta autonomía operativa es crítico.

Crecimiento demostrado: Los compradores financieros y muchos estratégicos miran el crecimiento orgánico de los últimos 3 años. Crecimientos de doble dígito en un sector maduro son una prima clara.

El ciclo actual: más maduro, más selectivo, con oportunidades reales

El resumen del mercado en 2025 es el siguiente: hemos dejado atrás la euforia de 2021, cuando cualquier empresa tecnológica con un par de millones de EBITDA podía aspirar a múltiplos de ciencia-ficción. Estamos ahora en un mercado adulto, con compradores más exigentes y procesos más rigurosos.

Pero eso no significa que el mercado esté cerrado. Al contrario:

- El volumen de operaciones en Iberia ha alcanzado su máximo histórico en 2025

- Los compradores con capital siguen buscando activos de calidad

- La consolidación estructural del sector apenas ha comenzado: el mercado sigue siendo muy fragmentado.

Para los propietarios de consultoras IT que estén pensando en una transacción en los próximos 2-3 años, el mensaje es claro: el momento de prepararse es ahora. Optimizar la estructura de clientes, formalizar los ingresos recurrentes, profesionalizar el equipo directivo y trabajar la especialización son las palancas que marcarán la diferencia entre una transacción correcta y una transacción excelente.

Bondo Advisors: nuestra última transacción en IT Consulting

Como muestra de nuestra actividad en el sector, recientemente asesoramos en sell-side la venta del 100% de ExtendIT a Retail Consult, plataforma respaldada por el fondo de Private Equity Gyrus Capital.

ExtendIT es una consultora tecnológica experta en soluciones para entornos IT críticos, partner de Oracle y especializada en monitorización y automatización para grandes organizaciones internacionales. Retail Consult es un grupo internacional especializado en soluciones tecnológicas para el sector retail, que ofrece consultoría, implementación de software y desarrollo de plataformas omnicanal.

Esta operación refleja exactamente el tipo de creación de valor que se produce cuando un activo especializado, con buena base de clientes y capacidad de escalar, encuentra al comprador estratégico adecuado.

Preguntas frecuentes sobre M&A en IT Consulting (FAQ)

¿A qué múltiplo se vende una consultora IT pequeña en España? Las operaciones más pequeñas (EV inferior a 10 millones de euros) tienden a cerrarse en múltiplos de aproximadamente entre 0.6x y 1x sobre ventas y entre 5x y 8x sobre EBITDA, dependiendo de la especialización, la recurrencia de los ingresos y la calidad de la cartera de clientes. Los múltiplos publicados pueden parecer algo superiores porque los datos de EBITDA del Registro Mercantil no incorporan los ajustes que se negocian en las transacciones.

¿Qué compradores están activos en el mercado de IT Consulting en España en 2025? Los compradores más activos incluyen Izertis, Unikal, Plexus, Nunsys y Devoteam. Además, hay fondos de Private Equity con plataformas en consolidación como Carlyle (Seidor), Mubadala (Babel), Ufenau (Unikal) o Portobello (Plexus, Evolutio), entre otros.

¿Cuánto tiempo lleva vender una consultora IT? Un proceso de venta bien ejecutado, desde la preparación inicial hasta el cierre, suele durar entre 6 y 12 meses. La fase de preparación previa al proceso (posicionamiento, ajustes de EBITDA, documentación) puede añadir 3-6 meses adicionales si se empieza desde cero.

¿Qué hace que una consultora IT valga más en una venta? Los factores más relevantes son: especialización tecnológica diferenciada, ingresos recurrentes (contratos de mantenimiento o servicios gestionados), diversificación de clientes, crecimiento orgánico demostrado y un equipo directivo capaz de operar sin dependencia del fundador.

¿Es buen momento para vender una consultora IT en 2025? El volumen de transacciones en Iberia ha alcanzado máximos históricos en 2025, con compradores activos y capital disponible. Para activos de calidad con especialización clara, el mercado sigue siendo muy receptivo. Las valoraciones son más racionales que en 2021, pero los compradores estratégicos y financieros siguen pagando bien por los mejores activos.

Descarga el informe completo

Este artículo recoge las principales conclusiones del IT Consulting M&A Report 2025 de Bondo Advisors. El informe completo incluye el análisis detallado de todas las transacciones de Iberia con múltiplos publicados, el mapa completo de plataformas de consolidación activas, el análisis de compañías cotizadas europeas y mucho más.

📥 Descarga el IT Consulting M&A Report 2025 aquí

Y si estás pensando en una venta en los próximos uno o dos años, puedes contactar con nosotros para una primera conversación sin compromiso.